بازگشت قیمت های نفت به بالای 80 دلار ماندگار است؟ پیش بینی قیمت نفت

راهنمای مطالعه

آینده قیمت نفت چه می شود؟ استراتژی اروپا، آمریکا و غول های خاورمیانه در مواجه با گذار انرژی چیست

خلاصه مقاله:

مقاله حاضر ترجمه یکی از مقالات منتشر شده در وبسایت اکونومیست مورخ 15 ژانویه 2022 است. این مقاله دو موضوع مهم و کلی را مورد بررسی قرار می دهد، اولی پیش بینی قیمت نفت خام و دومی استراتژی مناطق مختلف جغرافیایی در مواجه با تولید نفت و گذار انرژی. اشاره می کند که قیمت های نفت خام به دلیل رشد مداوم و ملایم مصرف جهانی نفت و کاهش سرمایه گذاری ها از سمت عرضه (از حدود 500 میلیارد دلار در سال به 300 میلیارد دلار) علی الخصوص در دو سال گذشته، شکافی بین عرضه و تقاضا ایجاد کرده که می تواند تا چندین سال قیمت های نفت را بالا نگه دارد. موضوع دیگری که مورد بررسی قرار می دهد استراتژی ها اروپا، آمریکا و خاورمیانه در مواجه با مسائل زیست محیطی و انتشار کربن است. اروپا و شرکت های انرژی آن از حدود دو دهه پیش تکلیف خود را روشن کرده و به سمت انرژی ها نو و سبز حرکت کرده اند، خاورمیانه به دلیل وجود میادین غنی، ارزان و تمیز (تولید آنها آلایندگی کمتری دارد نسبت به شیل) همچنان به تولید نفت ادامه خواهند داد، اما جالبترین رویکرد را شرکت های آمریکایی دارند سرمایه گذاری و توسعه تکنولوژی را در بخش تولید شیل (نفت و گاز) شدیدا ادامه داده اند و توانسته اند هزینه تولید هر بشکه نفت از مخازن غیر متعارف خود را به 30 دلار برسانند و در عوض برای کاهش کربن به روش های جذب کربن از جو متوسل می شوند. تحلیل جالب توجه دیگری که این مقاله به آن توجه کرده است اینست که بازار های مالی به روشی که آمریکایی ها در پیش گرفته اند پاداش بهتری داده است به این شکل که بازدهی شرکت های انرژی آمریکایی در مقایسه با شرکت اروپایی به شکل معنی داری بالاتر بوده است. برای جزئیات بیشتر متن کامل مقاله را مطالعه کنید.

نگاه اکونومیست به موضوعی قدیمی به شکلی جدید

سرو صداها برای کربنزدایی کسبوکارهای نفتی (شرکت های نفتی) تقریباً در همه جا بلندتر شده و صرفاً در سطح دولت ها و طرفداران محیطزیست باقی نمانده است. مودیز، که یک آژانس رتبهبندی است، تخمین میزند که نیمی از 1.8 تریلیون دلار بدهی جهانی انرژی در اختیار مدیران دارایی و بیمهگذارانی است که با فشار فزایندهای از طرف ESG ها (نهاد های زیست محیطی، اجتماعی و حکمرانی) مواجه هستند. یک نظرسنجی سالانه از 250 سرمایه گذار نهادی بزرگ که در 6 ژانویه 2022 توسط گروه مشاوره بوستون (BCG) منتشر شد، نشان داد که بیش از 4 نفر از هر پنج فکر می کنند که تعیین اهداف برای کاهش بلندمدت انتشار گازهای گلخانه ای برای شرکت ها مهم است. تقریباً به همین تعداد «فشار افزایش یافته» برای اعمال فیلترهای سبز برای سرمایه گذاری خود احساس می کنند.

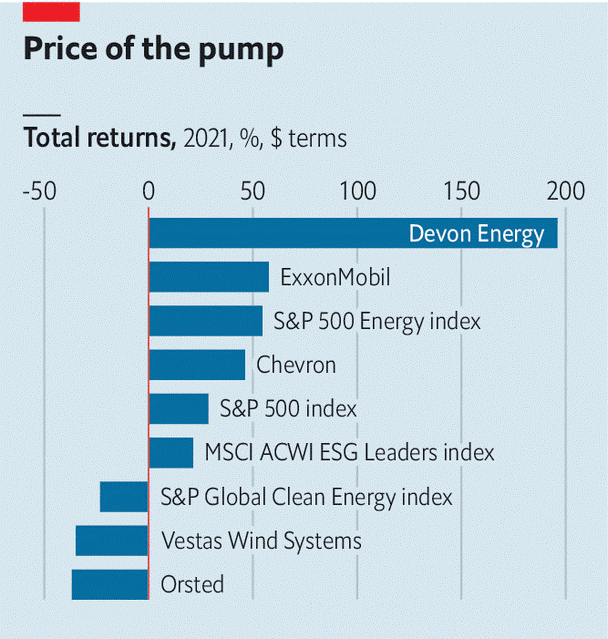

در عین حال، آژانس بینالمللی انرژی iea، انتظار دارد مصرف نفت در سراسر جهان حتی اگر بیش از 1 درصد در هر روز افزایش پیدا نکند، در سال 2022 به سطح 100 میلیون بشکه در روز، یعنی به مقادیر قبل از همهگیری باز می گردد. بنابراین برای سال های آتی باید به نرخ طبیعی تولید اضافه شود تا بتواند پاسخگوی تقاضای رو به رشد باشد، این در حالی است که عرضه در سال های گذشته با کاهش سرمایه گذاری مواجه بوده است و از تقاضای بازار عقب مانده است. با بازگشایی اقتصادها در سال گذشته پس از بدترین آسیب های کرونا و بهبود قیمت نفت (این هفته با بالاترین سطح هفت ساله 87 دلار در هر بشکه معامله می شود) شرکت های بخش انرژی به بهترین بخش از نظر شاخص s&p 500 در بین شرکت های بزرگ آمریکایی تبدیل شدند. بالاتر از شرکت ها فناوری و مالی تعداد زیادی از سهام شرکت های سازگار با محیط زیست را پشت سر گذاشت (نمودار را ببینید).

بازدهی شرکت های نفت آمریکا براساس s&P500

سیلوستر ترنر، شهردار هیوستون در کنگره جهانی نفت در مراسمی با حضور بیش از 1000 وزیر انرژی، روسای نفت و دیگر افراد سرشناس صنعت برگذار شد، این روند را با اعلام این که “به عنوان پایتخت انرژی جهان، تعهد اخلاقی برای کاهش انتشار کربن داریم” آغاز کرد. اندکی پس از آن، امین ناصر، مدیر اجرایی آرامکو سعودی، غول نفتی جهان، نسبت به تورم و هرج و مرج اجتماعی هشدار داد، مگر اینکه کشورها بپذیرند که «نفت و گاز نقش اساسی در دوران گذار ایفا خواهند کرد». لابه لای بازدید از غرفههایی که شرکتهای نفتی از آرامکو گرفته تا اکسون موبیل، رقابت ظاهری بر سر این بود که با کربن کمتری نسبت به رقبا به نظر برسند.

دانیل یرگین، فعال صنعت انرژی و برنده جایزه پولیتزر در IHS Markit، با اشاره به اینکه کاهش سرمایه گذاری در صنعت نفت از 500 میلیارد دلار در سال به 300 میلیارد دلار، هشدار داد که “سرمایه گذاری کم پیشگیرانه” (کاهش سرمایه گذاری تعمدی و طبیعی) خطر آسیب رساندن به اقتصاد جهانی را دارد.

نگاه دقیق به استراتژی ها در مناطق مختلف جغرافیایی

با نگاه موشکافانه به رفتار و شواهد عینی قطب های انرژی جهان می توان متوجه شد هر کدام از بازیگران بزرگ صنعت به چه سمت و سویی نگاه دارند. اروپا به دنبال سبز ماندن و کاهش کربن، خاورمیانه ای ها به دنبال تولید بیشتر نفت و گاز و آمریکایی ها سرمایه گذاری ها را در بخش نفت و گاز های غیر متعارف توسعه داده اند.

رویکرد شرکت های اروپایی نشان دهنده شدیدترین گسستگی از گذشته و فاصله گرفتن از انرژی های فسیلی است. آنها در حال واگذاری بسیاری از دارایی های نفتی، به ویژه کثیف ترین آنها، و جایگزینی آنها با سرمایه گذاری و تولید برق از روش های سبز هستند. در دسامبر 2021 شرکت Shell، میادین شیلی خود در حوزه غنی پرمین آمریکا را به ارزش 9.5 میلیارد دلار به فروش رساند. bp، یکی دیگر از شرکت های بزرگ بریتانیایی، و توتال انرژی فرانسوی، به ترتیب حدود 3 و 2.3 میلیارد دلار دارایی های مربوط به میادین غیر متعارف (شیل گاز و تایت اویل) را از اکتبر 2020 فروخته اند.

شرکت BP یکی دیگر از غول های اروپایی نیز به سمت انرژی های نو تغییر جهت داده است، برنارد لونی، رئیس bp، با تاکید بر اینکه “این خیریه نیست، این نوع دوستی نیست” از تغییر شرکت خود دفاع کرده است. اما چیزی که روشن است اینست که سود و بازدهی در این تغییر جهت به نفع این شرکت ها نبوده است. IHS Markit تخمین میزند که سرمایهگذاریهای جهانی در نفت و گاز از سال 2010 میانگین بازده عملیاتی سالانه 8.3 درصدی را در مقایسه با 5 درصد برای انرژیهای تجدیدپذیر ایجاد کرده است. علاوه بر این، انرژی سبز برای شرکتهای نفتی منطقهای ناآشنا است، چرا که این شرکت ها سابقه نفتی داشته اند و در انرژی ها نو تازه وارد هستند، جایی که آنها با رقابت سختی از سوی شرکتهای غولی که از قدیم در انرژی های نو فعالیت کرده اند مانند Orsted و Vestas روبرو هستند و رقابت آنجا هم برایشان آسان نیست. یکی از تحلیلگران تغییر جهت شرکت های نفتی اروپایی به سمت انرژی ها نو را استراتژی «بازده کم، پشیمانی کم» نامیده است.

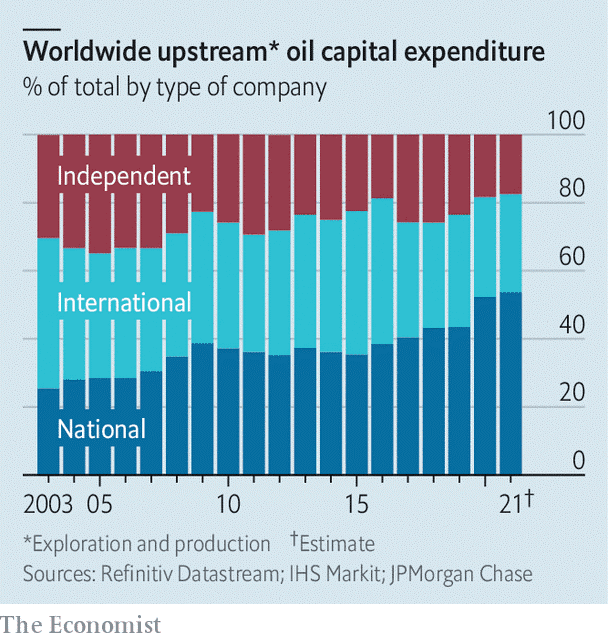

در مقابل، رویکرد غول های نفتی ملی (شرکت های ملی نفت مانند آرامکو و پتروبراس، پتروناس و شرکت ملی نفت) را می توان به عنوان “بازده بالا، بدون پشیمانی” خلاصه کرد. غولهای خلیج فارس به رهبری آرامکو بیشترین ذخایر نفتی معمولی و کمترین هزینه را دارند. نکته قابل توجه دیگر اینکه، ذخایر عربستان سعودی نیز جزو ذخایر کم کربن برای توسعه هستند. سهم آنها از سرمایه گذاری جهانی نفت که عمدتاً در برابر فشار سهامداران و طرفداران محیط زیست غیرقابل نفوذ است، به گونه ای که از حدود یک سوم در اوایل دهه 2000 به بیش از نیمی افزایش یافته است. به گفته باب براکت از برنشتاین، یک شرکت سرمایه گذاری، معضل غول های تحت کنترل دولت این است که چگونه قیمت نفت را بالا نگه دارند بدون اینکه تقاضا را خفه کنند. همانطور که نمودار زیر نشان می دهد، از 2003 تاکنون سهم شرکت های ملی نفت افزایشی و سهم غول های نفتی کاهشی بوده است این موضوع نشان می دهد شرکت های نفتی مدیریت آینده سوخت های فسیلی را در دست خواهند گرفت.

شرکت های ملی و بین المللی نفت در دنیا. موازنه قدرت

شرکت های نفتی آمریکایی نمی توانند مانند کشورهای نفتی خلیج فارس صبور و همواره منتظر قیمت های بالای نفت باشند تا بتوانند سودده باشند. آنها همچنین عقب نشینی اروپا از نفت خام را رد می کنند و رویکرد مشابهی با غول های خلیج فارس در پیش گرفته اند. استراتژی آنها شامل درجه ای از کربن زدایی است. اما بخش مرکزی آن در تلاش است تا در پمپاژ نفت کارآمدتر شود و در عین حال در مقابل تمایل به هدر رفتن ظرفیت جدید هر زمان که قیمت نفت بالا می رود مقاومت می کند.

حرکت کربن زدایی شرکت های آمریکایی از دو جهت با اروپا متفاوت است. آنها در مقایسه با همتایان خود در سراسر اقیانوس اطلس، هزینه های سرمایه آتی خود از بخش تولید نفت و گاز مرسوم را کاهش نداده اند و نقش خود را برای کاهش انتشار کربن به روش های دیگری مانند سرمایه گذاری در روش های جذب و ذخیره کربن (گرفتن کربن از جو) معطوف کرده اند تا به این شکل بتوانند اثرات زیست محیطی کربن را خنثی کنند. بسیاری از شرکتهای بزرگ نفتی آمریکا برنامههایی برای محدود کردن نشت متان، از خطوط لوله خود و همچنین تولید هیدروژن، به عنوان یک سوخت پاک، از گاز طبیعی دارند. اکسون موبیل یک کنسرسیوم پیشنهادی 100 میلیارد دلاری برای جذب و ذخیره کربن را رهبری می کند.

تحلیلگران مشاهده می کنند که اجاره نامه های آب کم عمق در خلیج مکزیک که این شرکت اخیرا خریداری کرده است با استراتژی نفتی آن مطابقت ندارد اما برای ذخیره دی اکسید کربن مناسب است. علاوه بر این، Occidental Petroleum در حال گسترش بزرگترین تأسیسات «گرفتن مستقیم کربن هوا» در جهان برای مکش دیاکسید کربن از هوا است که ساخت آن امسال در پرمین آغاز میشود. ویکی هولوب، رئیس Occidental اصرار دارد: “دیگر بحثی وجود ندارد… تغییر آب و هوا واقعی است و ما باید به آن رسیدگی کنیم.”

با گذشت زمان، چنین پروژه هایی ممکن است در پاکسازی آشفتگی اقلیمی که صنعت نفت آنها را ایجاد کرده است، نقش داشته باشد. به قول یکی از رئیسان نفت آمریکا، این کارها بیشتر به نظر می آید جنبه پوششی و نمایشی داشته باشد برای ادامه تولید نفت در آمریکا. در واقع، هم سهامداران و هم مدیران شرکتهای نفتی آمریکا یک هدف اصلی روشن دارند – و آن تولید سود و بازدهی بیشتر و بهره مندی از قیمت های بالای نفت.

به گزارش s&p Global Platts، پیشرفتهای بزرگی در بهرهوری و کارایی در صنعت شیل آمریکا رخ داده است. زمان مورد نیاز برای دریافت پروژه های جدید به صورت آنلاین در چند سال گذشته به طور چشمگیری کاهش یافته است. از طرف دیگر هزینه های تولید هر بشکه نفت شیل به برکت سرمایه گذاری و توسعه این بخش نیز کاهشی بوده است. به گونه ای که بسیاری از تولیدکنندگان شیل در حال حاضر زمانی که نفت به قیمت 40 دلار در هر بشکه برسد می توانند به سود دهی برسند، حال آنکه اکنون می توانند از قیمت های بالای 80 دلار نیز منتفع شوند.

آمریکایی ها فرکینگ (تولید) نفت و گاز شیل را به شکل خوبی انجام می دهند.

شرکتهای شیل در سال گذشته با نفت بشکهای 70 دلار، درآمد بیشتری نسبت به زمانی که قیمتها در سال 2014 از 100 دلار فراتر رفتند، به دست آوردند و این نشان می دهد هزینه تولید شیل کاهش یافته است. با توجه به اینکه با صرف 150 میلیارد دلار نقدینگی از سال 2010 تا 2020، جریان نقدی تجمعی نزدیک به 200 میلیارد دلار بین سالهای 2010 و 2025 تولید خواهند کرد. به گزارش ihs Markit دوون انرژی (Devon Energy)، یک اپراتور بزرگ شیل، توانسته است از سال 2018 هزینه های عملیاتی خود را در حوزه پرمین تقریباً یک سوم کاهش دهد. این به علاوه تقریباً 600 میلیون دلار صرفه جویی سالانه ناشی از ادغام با wpx، رقیب، نقطه سر به سر آن را به پایین رسانده است، علاوه بر آن، ریک مانکریف، مدیر اجرایی آن، عنوان کرده است هزینه تولید هر بشکه نفت از ذخایر شیل آنها حدود 30 دلار است و بسیار خوشحال کننده است.

آقای مانکریف عملکرد درخشان شرکتش در بازار سهام در سال گذشته را – زمانی که بازده سهامدارانش به 200٪ نزدیک شد – تا حدی به استفاده پیشگامانه از سود سهام متغیر نسبت داد، و برای سال جدید به سرمایه گذاران، پرداخت ثابت و هم سهم جریان نقد آزاد در هنگام افزایش قیمت نفت را وعده داده است. اسکات شفیلد، طرف مقابل آقای مانکریف در شرکت Pioneer Natural Resources ، شرکت رقیب دوون انرژی، می افزاید که طرز فکر رشد به هر قیمتی که منجر به چندین سقوط شیل در گذشته شد، با “قرارداد سرمایه گذار جدید” جایگزین شده است. این امر بازگشت نقدینگی به سهامداران را پیش از توسعه ناشی از بدهی قرار می دهد. مودی Moody محاسبه می کند که نسبت بدهی تولیدکنندگان شیل به سود ناخالص عملیاتی امسال به 1.8 نسبه به سال 2020 که حدود 4.4 بود کاهش یافته است.

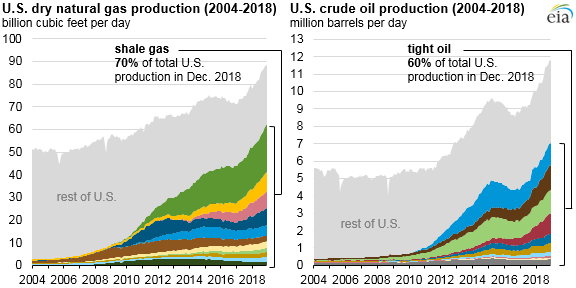

در کنار همه این رویداد های مهم شیل، در گزارشی که در 11 ژانویه منتشر شد، اداره اطلاعات انرژی آمریکا EIA پیشبینی کرد که تولید شیل در سال 2023 به رکورد جدیدی خواهد رسید. نمودار زیر تولید نفت و گاز شیل در آمریکا را نشان می دهد.

آمریکا مقدار زیادی نفت و گاز را از ذخایر شیلی خود تولید کرده است و در این بخش سرمایه گذاری کرده است.

با این حال، در حال حاضر، به نظر می رسد استراتژی آمریکا، چه برای آب و هوا خوب باشد یا نه، از نظر اقتصادی و تولید سود کارساز بوده است. به گفته برنشتاین، در ابتدای سال، سهام شرکتهای نفتی آمریکایی با ارزشی معادل 69 درصد بالاتر نسبت به سهام همتایان اروپایی خود معامله شده است. شرکت هایی که بر روی اکتشاف و تولید نفت و پمپاژ آن از زمین تمرکز می کرده اند (که عمدتا آمریکایی هستند)، سود آوری خوبی داشته اند. شاخصی از این شرکتهای «بالادستی» که توسط بلومبرگ، جمعآوری شده است، در سال گذشته 86 درصد افزایش یافت که بزرگترین رشد سالانه از زمان تأسیس آن در سال 1995 است و بسیار بیشتر از افزایش 55 درصدی قیمت نفت در دوره مشابه است. این بدان معناست که افزایش قیمت سهام منعکس کننده یک سود بادآورده موقت نیست بلکه نشان دهنده اهمیتی است که سرمایه گذاران به این شرکت ها و صنعت نفت می دهد است. به عبارت دیگر، با همه صحبتهایشان در مورد کاهش انتشار کربن و مسائل زیست محیطی، سرمایهگذاران از نفت دست نمیکشند و روسای نفت آمریکا این را میدانند.

مطالب زیر را حتما بخوانید: