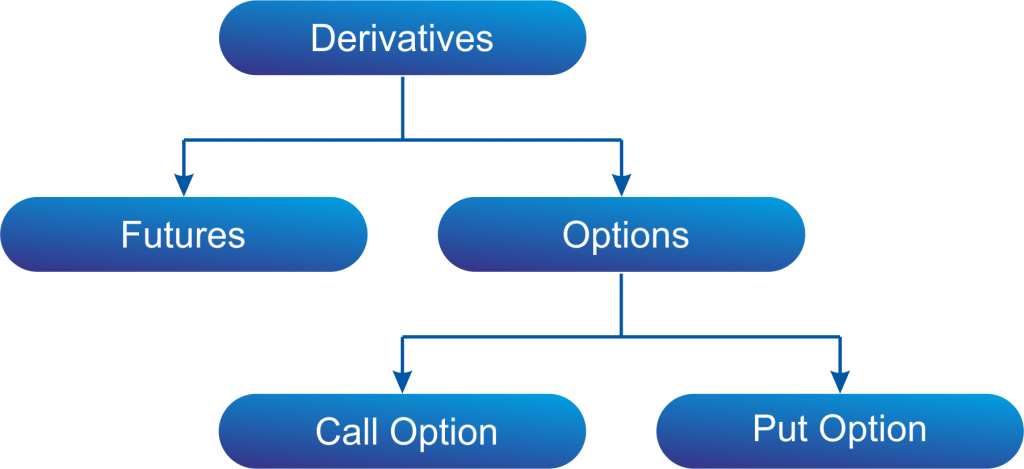

اختیارات نامتعارف(Exotic Option)

راهنمای مطالعه

- انواع اختیارات نامتعارف

- اختیار نامتعارف مانع

- اختیارات نامتعارف آسیایی

- اختیارات نامتعارف گلچین قیمتی

- اختیارات نامتعارف آغاز در آینده

- اختیارات نامتعارف سبد دارایی

- اختیارات نامتعارف دیجیتال (دوجملهای)

- اختیار برمودا (برمودان):

- بورس و فرابورس، شباهت ها تفاوت ها

- سرمایه گذاری در بورس را از کجا شروع کنیم؟

- آموزش قراردادهای اختیار معامله زعفران

- آشنایی با معاملات قراردادهای آتی زعفران

- قراردادهای سلف موازی استاندارد

- چگونه بر روی طلا سرمایه گذاری کنیم؟

- اختیارات نامتعارف(Exotic Option)

- اختیار متعارف و غیرمتعارف تفاوت ها و شباهت ها

- کاربرد قرارداد اختیار معامله

- اختیارات نامتعارف و مدیریت ریسک بازار

- گرامین بانک پشتوانه کسب و کارهای خرد

- کسب وکار الکترونیک راهی برای بهتر دیده شدن

- چگونه در اوراق بدهی سرمایه گذاری کنیم؟

- عرضه اولیه چیست و چگونه انجام می شود

- سایت بورس کالای ایران

- سایت TSETMC

انواع اختیارات نامتعارف

در نوشته قبلی ابتدا ابزارهای مشتقه را معرفی کردیم و به انواع آن اشاره شد، در این نوشتار گروه مشاوران خبره کسب و کار ایرانیان سعی در معرفی اختیارات نامتعارف در بازارهای خارج از بورس دارد.

مهمترین اختیارات نامتعارف(Exotic Option) عبارتاند از: اختیارات مانع[1]، آسیایی[2]، قیمت گزینی[3]، آغاز در آینده[4]، سبدی[5]، دیجیتال[6] و برمودایی[7]. هرکدام از انواع اختیارات نامتعارف دارای تعاریف مخصوص به خود بوده که در ادامه به تعریف هرکدام پرداخته خواهد شد.

اختیار نامتعارف مانع

دارای ویژگیهای اختیارات متعارف بوده اما اگر قیمت دارایی پایه از حد مشخص فراتر رود یا اینکه پایینتر آید اختیار لغو یا ایجاد میشود. این اختیار شامل دو نوع است:

1- اختیار حذفکننده(The knock-out options): اگر قیمت دارایی پایه از حد مشخصی بالاتر یا پایینتر بیاید اختیار خودبهخود از بین میرود. برای مثال حد قیمت را از 10 تا 15 دلار معین میکنیم اگر از محدوده تعیینشده خارج شود اختیار خرید ملغی میشود. این اختیارها معمولاً در بازارهای ارز خارجی و سهام مورداستفاده قرار میگیرند.

2- اختیار ایجادکننده(The knock-in options): زمانی اختیار به شخص داده خواهد شد که قیمت از حدود مشخصشده خارج شود.

از ویژگی اختیارات مانع ریسک کمتر، مبادله در OTC، قیمتگذاری این نوع از اختیارات از فرآیند حرکت هندسی تبعیت میکند ضمن استفاده از روشی مشابه بلک شولز به استخراج روش قیمتگذاری آن پرداختهشده است (حدودی، 1390). این اختیارهای نامتعارف نیز در چهار نوع وجود دارد: up و out، down-and-out، up-and-in و down-and-in. برای مثال، یک اختیار مانع باقیمت نزولی 100 دلار ممکن است بر روی سهامی که در حال حاضر با 80 دلار معامله میشود، نوشته شود. این اختیار بهصورت طبیعی از قیمتهای بین 80 تا 99.99 دلار رفتار خواهد کرد، اما هنگامیکه قیمت سهام اساسی ( دارایی پایه) از100 دلار خارج میشود، این اختیار از بین میرود و بیارزش میشود( اختیار حذفکننده).

اختیارات نامتعارف آسیایی

نوعی اختیار که بازدهی آن تابع میانگین حسابی قیمتهای دارایی پایه در طول مدتزمان اختیار است که این دارایی پایه ممکن است سهام باشد، کالا باشد و یا شاخصهای مالی . این دارایی برای پوشش ریسکهایی مناسب است که هزینه مبادلاتی آنها وابسته به متوسط قیمت دارایی در طول مدت نگهداری دارایی است. ویژگی مهم این اختیارات عدمتغییر پذیری قیمت است و علاقه سرمایهگذاران به قیمتهای متوسط است تا قیمتهای روزانه.

اختیارات نامتعارف گلچین قیمتی

نوعی از اختیار است که شخص در پایان یک دوره مشخصی این اختیار را دارد که دارایی پایه را به کمترین قیمتی که در طول دوره اتفاق افتاده است بخرد و یا اینکه به بالاترین قیمتی که در طول دوره اتفاق افتاده است بفروشد. این نوع اختیار دارای ریسک بسیار زیادی است و به همین دلیل قیمت بالاتری به نسبت سایر اختیارات دارد. اختیارهای قیمت گزینی به دارنده یک دوره معینی از زمان اختصاص میدهد تا تصمیم بگیرد که آیا اختیاری که به آنها تعلق دارد، به یک اختیار خرید اروپایی یا یک خرید اروپایی تبدیل شود. این نوع اختیارها بهطورکلی در بازار سهام، بهویژه در شاخصها استفاده میشود. اختیارهای قیمت گزینی یک انتخاب عالی هستند برای زمانی که نوسانات قیمتهای بزرگ در آینده نزدیک انتظار میرود.

اختیارات نامتعارف آغاز در آینده

این نوع اختیار به اختیاراتی اطلاق میشود که قیمت اجرای آن در آینده مشخص میشود و ازاینرو محور تعیین ویژگیهای آن آینده است؛ مانند انواع دیگر اختیارت، این نوع اختیار هم شامل اختیار خرید است و هم شامل اختیار فروش. بر اساس توافق اولیه، این اختیار در تاریخی مشخص در آینده فعال میشود و از آن تاریخ به بعد بسته به نوع آن (اروپایی بودن، یا آمریکایی بودن و …) قابلیت بهرهبرداری و استفاده دارد. بااینوجود، مبلغ خرید این نوع اختیار در همان ابتدای معامله پرداخت میشود و سایر موارد در تاریخ معینی که از ابتدای قرارداد مشخص میشود تعیین میشود. گاهی از مواقع این اختیارات به یک سلسله اختیار تبدیل میشود که با فعال شدن یک اختیار، اختیار آغاز در آینده دیگری در نوبت فعال شدن قرار میگیرد.

اختیارات نامتعارف سبد دارایی

اختیار سبد دارایی اختیاری است که بازدهی آن به یک پورتفو با سبدی از داراییهای پایه ارتباط دارد. این سبد میتواند میانگین وزنی دلبخواهی از مجموعهای از داراییها باشد. از اوایل 1990 بود که بسیاری از این نوع اختیارات در بازار رایج شد و به دلیل اهمیت آنها در کاهش ریسک بسیار محبوب شد. این نوع از قراردادها هم بهصورت OTC و هم بهصورت استاندارد در برخی از بازارها به فروش میرسد. یک اختیار سبد دارایی میتواند اختیار بر مجموعهای از سهام، شاخصها و ارز باشد که البته در شرایطی خاصتر و محدودتر نرخ بهره هم میتواند اضافه شود. چندین دلیل مهم وجود دارد که چرا این نوع از قراردادها در بازار رایج شده است و اینقدر محبوب هستند:

- مزیت اصلی این نوع قرارداد این است که به نسبت قراردادهای وانیلی (اختیار وانیلی یک ابزار مالی است که به صاحبان حق، اما نه تعهد، به خریدوفروش دارایی و یا ارز اصلی در یک قیمت از پیش تعیینشده در یک دوره زمانی دادهشده است). چراکه داراییهایی که در این نوع از سبدها قرار میگیرند معمولاً همبستگی کاملی با یکدیگر ندارند و ازاینرو ریسکیتر هستند.

- مزیت مهم دیگر این نوع از اختیارات این است که هزینه مبادلاتی را کاهش میدهد. بسیاری از سرمایهگذاران به دنبال آن هستند که مجموعهای از داراییها را کنار یکدیگر داشته باشند و مجبورند برای به دست آوردن هر دارایی مقداری هزینه پرداخت کنند؛ اما این نوع از اختیارات مجموعهای از داراییها را بهصورت یکجا برای فرد به ارمغان میآورد و شخص تنها یکبار مشمول هزینه مبادلاتی میشود.

- برای کسانی که خوشبینی زیادی به بازار دارند و دنبال تنوعبخشی کردن به داراییهای خود هستند این نوع از قراردادها بسیار مفید هستند.

اختیارات نامتعارف دیجیتال (دوجملهای)

نوعی اختیار است که بازدهی گسسته دارد. به این معنا که بازدهی دارایی از قبل مشخص است و در قرارداد ذکر میشود که اگر قیمت دارایی پایه از قیمت اعمال اختیار بالاتر رفت (پایینتر آمد)، صاحباختیار حق دارد که دارایی را به قیمت آن روز از فروشنده اختیار خریداری کند (بفروشد). بهعنوانمثال به دو نمونه از این قراردادها توجه میکنیم:

- اختیار خرید دارایی یا هیچ(asset-or-nothing)

چنانچه قیمت دارایی پایه از قیمت اجرایی پایینتر آید، بازدهی برابر صفر خواهد بود و چنانچه بالاتر از قیمت اجرایی باشد بازدهی برابر باقیمت دارایی پایه خواهد داشت.

- اختیار خرید پول نقد یا هیچ(cash-or-nothing)

چنانچه قیمت دارایی پایه از قیمت اجرایی پایینتر آید، بازدهی برابر صفر خواهد بود و چنانچه بالاتر از قیمت اجرایی باشد بازدهی آن برابر با مبلغ معینی برابر با Q خواهد بود.

اختیار برمودا (برمودان):

این نوع اختیار ترکیبی از اختیار معامله اروپایی و آمریکایی است تاریخ اعمال این اختیار در یک زیرمجموعه محدود از روزهای مجازی که معاملات انجام میشود صورت میپذیرد. به همین صورت میتوان چنین چیزی را در مورد اختیار فروش مطرح نمود.

بورس و فرابورس، شباهت ها تفاوت ها

سرمایه گذاری در بورس را از کجا شروع کنیم؟

آموزش قراردادهای اختیار معامله زعفران

آشنایی با معاملات قراردادهای آتی زعفران

قراردادهای سلف موازی استاندارد

چگونه بر روی طلا سرمایه گذاری کنیم؟

اختیارات نامتعارف(Exotic Option)

اختیار متعارف و غیرمتعارف تفاوت ها و شباهت ها

کاربرد قرارداد اختیار معامله

اختیارات نامتعارف و مدیریت ریسک بازار

گرامین بانک پشتوانه کسب و کارهای خرد

کسب وکار الکترونیک راهی برای بهتر دیده شدن

چگونه در اوراق بدهی سرمایه گذاری کنیم؟

عرضه اولیه چیست و چگونه انجام می شود

سایت بورس کالای ایران

سایت TSETMC

مطالب زیر را حتما بخوانید: