تورمهای بالا در اروپا و آمریکا تا چه حد نگران کننده است؟ ✨ از افزایش قیمت ها تا مارپیچ تورم

راهنمای مطالعه

- جنگ و تحریم به معنای افزایش تورم است اما نه الزاماً افزایش نرخ بهره[1]

- بازنده اصلی: روسیه یا اروپا؟

- قیمت انرژی و تورم

- درسی از تاریخ (تورم روی تورم)

- افزایش قیمت انرژی چه زمانی نگران کننده است؟

- تغییرات نرخ بهره توسط بانک ها لازم است؟

- بانک های مرکزی باید افزایش قیمت های انرژی را نادیده بگیرند اما باید همچنان مبارزه با تورم را ادامه دهند.[2]

- در این شرایط بانک های مرکزی باید دخالت کنند؟

- آیا تورم به مرحله نگران کننده رسیده است؟

|

جنگ و تحریم به معنای افزایش تورم است اما نه الزاماً افزایش نرخ بهره[1]

روسیه ممکن است سعی کرده یک «اقتصاد قلعه» بسازد، اما این غرب است که در حال حاضر از نظر مالی غیرقابل نفوذ به نظر می رسد. در مقایسه با بحران اقتصادی عمیقی که تحریم های غرب در روسیه ایجاد کرده است، پیامدهای آن برای جهان ثروتمند غرب ناچیز بوده است. اگرچه سهام آمریکا با شروع جنگ در 24 فوریه به شدت سقوط کرد، اما در 2 مارس تقریباً 4 درصد بالاتر از سطح خود در شب قبل از تهاجم بازارها بسته شدند.

اما سهام اروپا حدود 4 درصد کاهش یافته است – اگرچه این یک ضربه بزرگ است، اما در مقایسه با بحران مالی در حال وقوع در روسیه بسیار ناچیز است. در روسیه ارز سقوط کرده و معاملات بازار سهام برای چند روز به حالت تعلیق درآمد.

بازنده اصلی: روسیه یا اروپا؟

تا حدی این واکنش خاموش نشان دهنده وزن کم روسیه در اقتصاد جهانی است، روسیه اگرچه یازدهمین اقتصاد جهان است اما سهم آن در اقتصاد جهانی حدود 2% است علاوه بر این فقر نسبی و جمعیت کمتر این کشور در مقایسه با بقیه اروپا به این معنی است که صادرکنندگان آن به تقاضای اروپا وابسته هستند اما بالعکس نه (اروپا به همان میزان به واردات از روسیه ما بستگی ندارد).

بانک گلدمن ساکس تخمین میزند که از دست دادن صادرات 10 درصدی روسیه به اروپا، تنها حدود 0.1 درصد از تولید ناخالص داخلی منطقه یورو و بریتانیا را دربر می گیرد. این موضوع به این معنی است که پیوندهای مالی روسیه و اروپا متوسط هستند.

با این حال، اهمیت اقتصادی روسیه به دلیل صادرات انرژی، بسیار بیشتر از تولید ناخالص داخلی یا نفوذ مالی آن است. این کشور تقریبا یک پنجم گاز طبیعی جهان و بیش از یک دهم نفت جهان را تولید می کند که قیمت آن باعث ایجاد تغییرات کوتاه مدت در تورم جهانی می شود. به طور معمول 30 تا 40 درصد از عرضه گاز اتحادیه اروپا از روسیه تامین می شود.

اگرچه این میزان در ماه های اخیر به حدود 20 درصد کاهش یافته است زیرا اروپا واردات LNG خود از آمریکا را افزایش داده است. این نه تنها خانه های اروپا را گرم می کند، بلکه بسیاری از تولیدات صنعتی آن را نیز تامین می کند. در میان اقتصادهای بزرگ اروپا، ایتالیا و آلمان بیشتر از سایرین در معرض خطر هستند.

قیمت انرژی و تورم

قیمت انرژی در 1 و 2 مارس افزایش چشمگیری داشت. قیمتهای نقدی گاز طبیعی اروپا اکنون بیش از دو برابر قیمت اولیه خود در آغاز فوریه است. قیمتهای آتی برای تحویل در دسامبر 2022 نیز همینطور است، که تا حدی منعکس کننده لغو خط لوله نورد استریم 2 از روسیه به آلمان است که امید میرفت در سال جاری عرضه را کاهش دهد. قیمت نفت بیش از 25 درصد افزایش یافته و به حدود 115 دلار در هر بشکه رسیده است. فشار قیمت انرژی مشکل تورم اروپا را بدتر خواهد کرد و در عین حال به رشد آن نیز ضربه خواهد زد.

بانک جی پی مورگان چیس، پیش بینی خود را برای تورم منطقه یورو در پایان سال 1.1 درصد افزایش داده و به 3.6 درصد رسانده است، در حالی که پیش بینی رشد خود برای سال 2022 را با 0.6 درصد کاهش به 4.1 درصد رسانده است. آمریکا بهعنوان تولیدکننده نفت و گاز، عمدتاً از فشارهای رشد در امان است، اما اثرات تورمی نفت گرانتر را احساس خواهد کرد.

در صورت گسترش دامنه تحریم ها و پوشش خرید انرژی و یا در صورتی که روسیه با کاهش صادرات خود علیه آنها مقابله به مثل کند، اوضاع می تواند بسیار بدتر نیز شود. جیپی مورگان چیس پیشبینی میکند که قطع مداوم عرضه نفت روسیه ممکن است باعث افزایش قیمتها به 150 دلار در هر بشکه شود، سطحی که برای کاهش 1.6 درصدی تولید ناخالص داخلی جهانی کافی است و در عین حال قیمتهای مصرفکننده را تا 2 درصد دیگر افزایش میدهد.

درسی از تاریخ (تورم روی تورم)

شوک رکود تورمی جنگ یوم کیپور در سال 1973 را به خاطر داریم. که در اثر این جنگ (جنگ چهارم اعراب و اسرائیل) قیمت نفت به شدت افزایش یافت. این جنگ و پس از آن با بالا رفتن قیمت نفت، تورم موجود در جهان را به شدت بدتر کرد؛ تورمی که قبل از جنگ هم به دلیل فروپاشی سیستم نرخ ارز ثابت برتون وودز که در اوایل همان سال اتفاق افتاد، بالا رفته بود.

شرایط مشابهی در حال اتفاق افتادن است؛ امروز با جنگی روبه رو هستیم که قیمت نفت و گاز را شدیداً افزایش داده است و از قضا قبل از آن کرونا باعث افزایش سطح عمومی قیمتها شده بود بنابراین می توان تورم های بالاتری را نیز انتظار داشته باشیم.

افزایش قیمت انرژی چه زمانی نگران کننده است؟

اگر نفت و گاز به جریان افزایشی خود ادامه دهند، افزایش های موجود در قیمت های مربوطه همچنان زندگی را برای بانک های مرکزی که به هر حال در حال افزایش یا آماده شدن برای افزایش نرخ بهره بودند، ناراحت کننده خواهد کرد. آنها معمولا تورم ناشی از انرژی گران قیمت را تحمل می کنند. تمایل دارد به سرعت از بین برود یا حتی به سمت معکوس برود.

اما اخیراً آنها نگران هستند که تداوم تورم بالا از تابستان گذشته ممکن است شرکتها را به این فکر بیندازد که باید به افزایش قیمتها با سرعتی سریع ادامه دهند و کارگران همچنان به درخواست دستمزدهای بالاتر ادامه دهند. به عبارت دیگر، تورم ممکن است به خودی خود شتاب گرفته باشد. افزایش بیشتر قیمت انرژی تنها می تواند این خطر را تشدید کند که افزایش قیمت انرژی به سایر بخش های سرای کرده و به تورم ماندگار تبدیل شود.

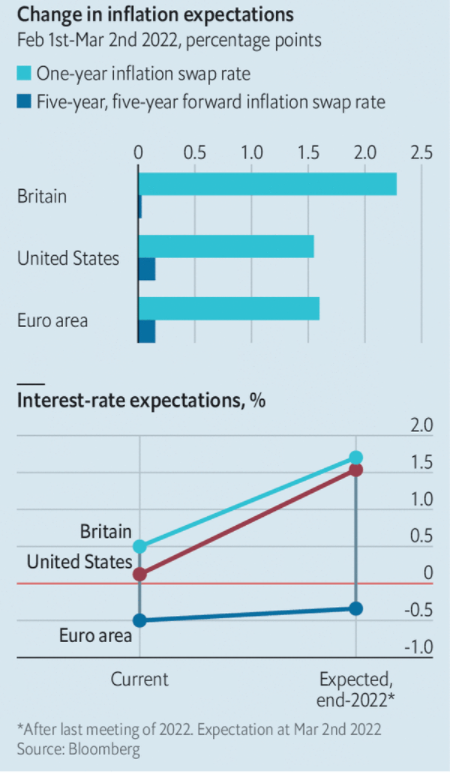

در حال حاضر بازارها برای یک واکنش سیاستی نسبتاً متعارف قیمت گذاری می شوند. از اول فوریه، انتظارات تورمی سرمایه گذاران، همانطور که توسط قیمت سوآپ آشکار شد، در افق یک ساله برای بریتانیا، آمریکا و منطقه یورو به شدت افزایش یافته است. با این حال، انتظارات برای تورم بلندمدت، همانطور که با سوآپ های آتی بلندمدت اندازه گیری می شود، تغییر چندانی نکرده است (نمودار را ببینید).

تورم در آمریکا و اروپا تا چه حد نگران کننده است.

تغییرات نرخ بهره توسط بانک ها لازم است؟

پیشبینی نرخهای بانک مرکزی اروپا در پایان سال به سختی تغییر کرده است. سرمایه گذاران در سال جاری در بریتانیا و آمریکا یک چهارم درصد افزایش دیگر در نرخ بهره را قیمت گذاری کرده اند. در 2 مارس جروم پاول، رئیس فدرال رزرو، نشان داد که همچنان نرخ ها را افزایش خواهد داد (افزایش نرخ بهره برای کاهش تورم).

با این حال، بازده اوراق قرضه در افقهای طولانیتر تحرکات شدیدی داشته است. در اواسط فوریه، بازدهی اوراق قرضه پنج ساله دولت آلمان برای اولین بار از سال 2018 در محدوده مثبت قرار داشت. از آن زمان به حدود -0.25٪ کاهش یافته است. در 1 و 2 مارس، بازده اوراق قرضه ده ساله خزانه داری آمریکا از نزدیک به 2 درصد به 1.7 درصد کاهش یافت، کاهشی بیشتر از هر دوره تجاری دو روزه از مارس 2020، قبل از اینکه روز بعد کمی به 1.9 درصد بهبود یابد.

به عبارت دیگر، سرمایهگذاران تصور می کنند که تورم امروز، حتی زمانی که جنگ در اوکراین تشدید شود، موقتی خواهد بود – و در بلندمدت نرخهای بهره احتمالاً کمی کمتر از پیشبینیهای گذشته خواهد بود. اما این دقیقا به این معنی نیست که بازارها آرام هستند.

در سالهای اخیر، برخی از محققان استدلال کردهاند که نرخهای بهره واقعی بلندمدت پایین تا حدی منعکسکننده انگیزه احتکار داراییهای ایمن است زیرا خطرات دنبالهای (رویدادهای نادر اما پرهزینه) در شرایط جنگ محتملتر میشوند. پس از دو سال بیماری همه گیر و با جنگ در اروپا، این تئوری آنقدرها هم دور از ذهن و نامناسب به نظر نمی رسد.

بانک های مرکزی باید افزایش قیمت های انرژی را نادیده بگیرند اما باید همچنان مبارزه با تورم را ادامه دهند.[2]

جنگ در اوکراین باعث شده است که قیمت گاز طبیعی اروپا تقریباً دو برابر شود و قیمت نفت به بیش از 115 دلار در هر بشکه افزایش یابد. این موضوع بر مشکل تورم پیش روی بانک های مرکزی جهان افزوده است و احتمالا درد بیشتری در راه است. غولهای انرژی غربی در حال خروج از روسیه هستند، تحریمها بر صادرات کالاهای روسیه ویرانی وارد میکنند و لغو خط لوله گاز نورد استریم 2 از روسیه به آلمان، منبع بالقوه امداد را از بین میبرد. اگر صادرات انرژی روسیه به طور کامل قطع شود، قیمت نفت می تواند به 150 دلار برسد و به سرعت قیمت جهانی مصرف کننده را تا 2 درصد دیگر افزایش دهد.

در این شرایط بانک های مرکزی باید دخالت کنند؟

طبق اصول ارتدکس، بانکهای مرکزی جهان ثروتمند باید شوکهای عرضه (مانند انرژی کمتر) را نادیده بگیرند و از قیمت های بالای ناشی از شوک عرضه نترسند زیرا تأثیر مستقیم آنها بر تورم موقتی است. (اما فقط تا زمانی که این گرانی ها به دستمزدها سرایت نکرده باشد). وقتی سیاستگذاران این قانون کلی را نادیده می گیرند، معمولاً همه چیز اشتباه می شود.

در سالهای 2008 و 2011 بانک مرکزی اروپا (ECB) نرخها را به دلیل عوامل طرف عرضه افزایش داد و در نهایت رکود بزرگ را بزرگتر و پیامدهای آن را بدتر کرد در حالیکه شوک سمت عرضه بود و نیازی به واکنش بانک های مرکزی برای کنترل تورم نداشت.

اما شوک امروز در حالی رخ می دهد که تورم در حال حاضر بسیار بالا است. بانکهای مرکزی نگران این هستند که قیمتها به خودی خود حرکت کند و مارپیچ قیمت-دستمزد[3] را که عامل تورم های ماندگار است را فعال کند. ممکن است آنها بحران انرژی در سال 1973 را به یاد بیاورند، زمانی که جنگ یوم کیپور منجر به تحریم نفت و افزایش قیمت ها شد که مشکل بد تورم را بدتر کرد.

درست است که نسبت به خطر تکرار دهه 1970 هوشیار باشیم. خوشبختانه، اگرچه انتظارات عمومی برای تورم در سال آینده به شدت افزایش یافته است، انتظارات بلندمدت تقریباً ثابت است، که نشان میدهد باید با نادیده گرفتن قیمت انرژی از رویکرد استاندارد برای این شوک عرضه پیروی کرد.

در عین حال، سیاستگذاران باید مراقب اشتباه مخالف باشند. انرژی گرانتر باعث رشد کندتر می شود، به ویژه در بخش هایی از اروپا که به گاز روسیه متکی هستند. بنابراین ممکن است وسوسه انگیز باشد که سیاست را بسیار سست نگه داریم. با این حال، هم تجربه آمریکا در طول همهگیری و هم تاریخ دهه 1970، احمقانه بودن ایجاد محرک بیش از حد در هنگام مختل شدن منابع را نشان میدهد.

آیا تورم به مرحله نگران کننده رسیده است؟

رشد دستمزدها و تورم مرکزی (تورم بدون در نظر گرفتن قیمت انرژی و مواد غذایی)، شاخص هایی هستند که باید بانک مرکزی مراقب آنها باشد و در صورت تغییر آنها واکنش نشان دهد.

در آمریکا، جایی که دستمزدها 5.7 درصد بیشتر از سال گذشته است و تورم اصلی 5.2 درصد است، فدرال رزرو باید نرخ بهره را به شدت در سال 2022 افزایش دهد. پر واضح است که افزایش قیمت ها در آمریکا به دستمزد ها سرایت کرده است و بانک مرکزی آمریکا باید نگران این موضوع باشد. در منطقه یورو، اگرچه تورم اصلی، در 2.7 درصد، بسیار بالاست، اما به دلیل عدم رشد سریع دستمزد، بحث ها متعادل تر است.

اگر بازار کار ضعیف نشود، افزایش نرخ ها در سال 2022 با سرعتی که قبل از جنگ انتظار می رفت درست است. بانک انگلستان هم شرایط مشابهی با سایر کشورهای اروپایی دارد و افزایش قیمت ها هنوز منجر به افزایش دستمزد ها نشده است بنابراین می توان انتظار داشت سال آینده تورم در اروپا به حالت عادی بازگردد اما افزایش قیمت کالاها در آمریکا وارد مرحله مارپیچ قیمت-دستمزد شده است و می توان گفت تورم ماندگارتری را ایجاد کرده است.

[1] – War and sanctions means higher inflation; But not necessarily higher interest rates

[2] Central banks should ignore soaring energy costs; But they must continue fighting home-grown inflations.

[3] – زمانیکه قیمت کالا ها بالا می رود و این افزایش ها ماندگار می شوند، اتحادیه های کارگری درخواست افزایش حقوق کارگران را صادر می کنند، با افزایش دستمزد کارگران، مجدداً هزینه تولید گران تر می شود و قیمت کالاها را افزایش می دهد. به این پدیده مارپیچ قیمت- دستمزد می گویند و نگرانی بانک های جهانی از این مسئله است.

مقالات مرتبط زیر را بخوانید:

مطالب زیر را حتما بخوانید: